本文对低空经济的行业生态、政策、应用场景、竞争格局和代表性企业布局等进行梳理,以供参考。

中国民航局预测,2025 年我国低空经济市场规模将达到 1.5 万亿元,复合增长率超70%,成为新质生产力核心载体。 目前,eVTOL适航取证加速、各项空域管理细则落地、随着地方政府专项基金投入,推动行业进入爆发前夜。 同时,碳纤维复合材料、固态电池、轻量化结构件构成技术护城河,相关企业估值溢价率超行业均值50%。

一、行业生态

低空经济是指在垂直高度1000米以下、根据实际需要延伸至不超过3000米的低空空域范围内,以无人机、直升机、电动垂直起降飞行器(eVTOL)、热气球等垂直起降型飞机和无人驾驶航空器为载体,以载人、载货及其他作业等多场景低空飞行活动为牵引,带动相关领域融合发展的综合性经济业态。

高度在300米以下,主要为无人机密集作业区(农业植保、物流配送); 300-1000米集中eVTOL城市交通走廊(载人/载货); 1000-3000米为直升机应急响应网络(医疗救援、消防巡查)。

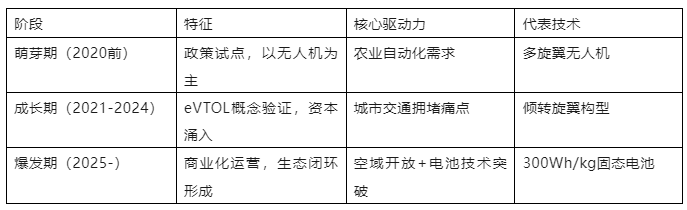

低空经济的产业演进路径主要分为以下三个阶段:

二、增长驱动:政策、技术与需求三螺旋

2.1 政策红利:从“有序放开”到“系统赋能”

2021年中共中央、国务院印发的《国家综合立体交通网规划纲要》首次将“低空经济”写入国家规划;2023年低空经济被提升至战略性新兴产业;2024年全国两会将“低空经济”首次写入政府工作报告;2025年政府工作报告提出“推动商业航天、低空经济等新兴产业安全健康发展。”

各地方实践低空经济常态化,如深圳建立“20分钟低空交通圈”,规划600个起降点,补贴eVTOL运营商(0.5元/人·公里)。安徽设立“无人机之都”,已在合肥产业园集聚极飞、纵横等头部企业,土地出让金减免30%。

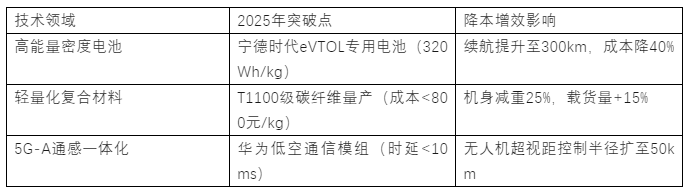

2.2技术突破:材料与能源革命重塑成本曲线

2.3 需求爆发:四大场景经济性拐点显现

消费类用于满足休闲娱乐活动需求,具有较高的市场潜力。消费类低空应用以休闲娱乐为导向,带动旅游和飞行体验等相关产业的繁荣发展;作业类提高工作效率和安全性,推动农业、工业等多个领域的产业升级;运输类主要解决地面交通的局限性,引领未来交通产业的新变革。头部企业纷纷布局空中物流模式,无人机运行初具规模;应急类低空应用为社会稳定和应急救援提供坚实保障,缩短救援响应时间,提高救援效率。

三、竞争格局:头部卡位与长尾创新并存

3.1 整机制造:双雄争霸与垂直细分

在整机制造领域,呈现出传统与新兴飞行器并行发展的局面。民用无人机市场持续扩张,消费级领域集中度颇高,大疆常年占据全球 70%-80% 的份额 。工业级无人机因应用场景多元,需求个性化,市场竞争格局较为分散,2022 年其在我国民用无人机市场占比达 61%,成为行业增长的重要驱动力 。eVTOL 领域发展迅猛,全球概念产品超 1000 个,来自 430 多家设计机构。国内有超 30 家企业投身整机研发,超 15 家载人 eVTOL 整机研发企业完成数千万元以上融资,15 家以上企业完成 1:1 样机下线并测试。但相比欧美头部企业,国内 eVTOL 整机企业规模小、成立时间短、融资规模有限 。直升机制造市场中,欧美企业如空客直升机、莱奥纳多等在国际民用直升机市场占比 99.09%,在我国民用直升机市场,国产占有率仅 5% 左右,国产化提升空间巨大。

3.2 关键部件:国产替代进程加速

在关键部件方面,国产化进程有喜有忧。动力电池领域,国内企业优势渐显,正与整机企业广泛开展战略合作。电机方面,我国是永磁同步电机重要生产基地,部分产品远销海外,头部 eVTOL 主机厂多自主研发高性能电机;无人机领域无刷直流电机因技术成熟、成本可控成主流,中国企业凭借庞大市场需求与产能,在市场竞争中份额逐步扩大 。航空发动机领域,美欧企业 GE、普惠等占据全球商用市场约 97% 份额,形成寡头垄断 。飞控系统全球市场集中度高,核心技术掌握在 Honeywell 等巨头手中,国内既有老牌供应商,也涌现出一批新兴企业,部分主机厂也自行研发飞控系统 。通信模组行业,国内企业因成本及产业链优势,出货量占比从 2017 年的 23% 提升至 2022 年的 60.8% 。卫星导航领域,我国产业链完备,但高精度惯性导航器件仍被博世、ST 半导体等国外企业高度垄断 。机身材料方面,高端碳纤维少数国内企业取得突破并小批量供货,正逐步追赶美日等技术强国。

四、商业化面临的挑战

产业链尚不成熟,从研发、材料、生产到适航认证等各环节的成本偏高。以eVTOL为例,亿航智能产品EH216-S无人驾驶载人电动垂直起降(“eVTOL”)航空器在中国以外全球市场的官方指导价为41万美元/架(239万元人民币/架)。此外,随着一些企业陆续进入适航认证和商业化应用阶段,后续所需资金额或仍高达亿元级甚至十亿元级。

适航审定流程长,无法实现规模化生产。现有的eVTOL适航审定实践中每个项目按照一事一议的原则进行处理,每个项目需单独制定专用条件。在长时间的适航审定下,企业无法实现规模化生产,成本无法降低,商业化尚需时日,规模效应未达临界点。

基建滞后,截至2024年底全国在册通用机场数量475个,其中取得通用机场使用许可证的机场111个,通过通用机场信息管理系统完成备案的机场(B类通用机场和仅供直升机起降的A类通用机场)364个。2023年我国拥有的通用机场数量0.47个/万平方公里,我国为美国的2.2%,按照美国公共通航机场口径为8.7%。低空雷达覆盖率<30%,5G-A通感基站建设进度仅完成45%。

由于低空经济发展速度较快,相关法律法规还未及时健全和更新,在无人机方面,现有的法律规范针对性不强、适配度不高,现有法规多沿用传统航空标准,无法适应无人机和eVTOL等新业态。

2025年将成为行业分水岭,市场龙头倾向于具备适航取证能力(TC/PC/AC三证齐全)、绑定地方政府场景资源、掌控关键材料技术的企业。未实现100架以上交付量的eVTOL厂商可能面临出清。 低空不再只是“天空”,而是承载中国产业升级的“第四维空间”。

模型测算:天穹产业研究院、LEAP(低空经济评估预测)模型

来源:前海基础